版本编号:202605-V25

小雨点信贷信息披露及风险提示

尊敬的客户:

感谢您关注和选择重庆小雨点小额贷款有限公司(下称”小雨点信贷”)的信贷服务!为了维护您的权益,请您详细阅读本信息披露及风险提示。

1. 小雨点信贷的公司基本信息

重庆小雨点小额贷款有限公司的股东是数网金融有限公司(持股比例100%),经营场所位于重庆市两江新区新牌坊中渝广场1幢8楼,暂无分支机构。

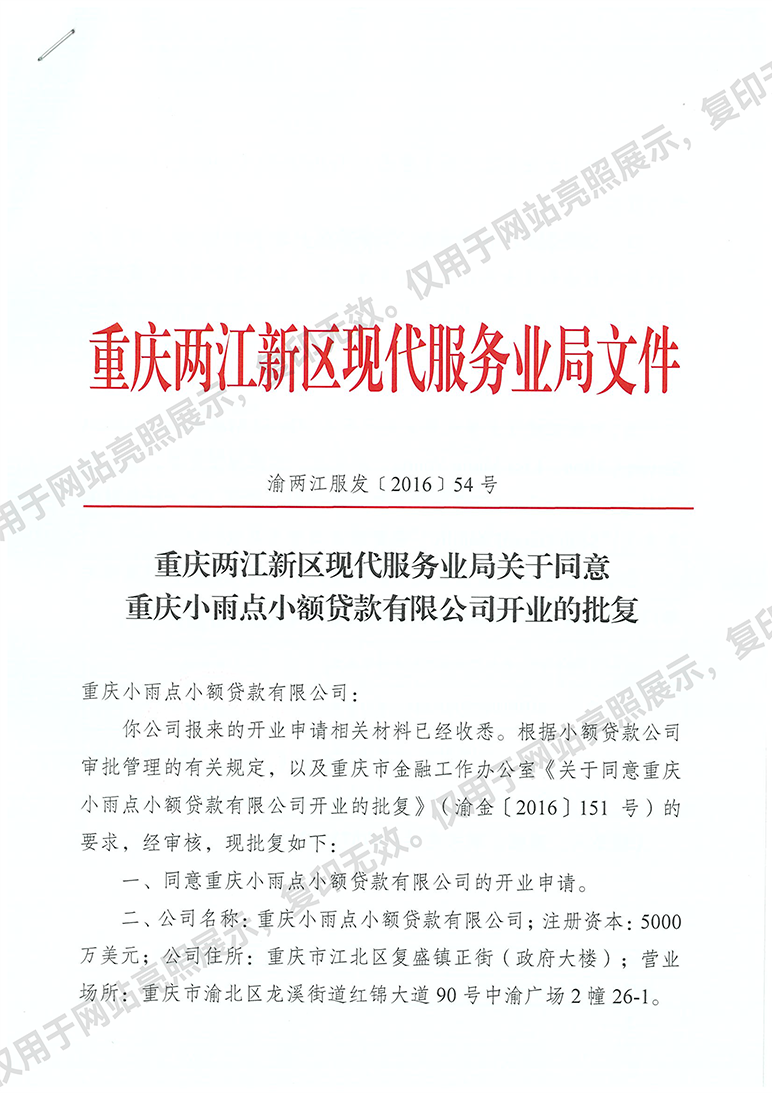

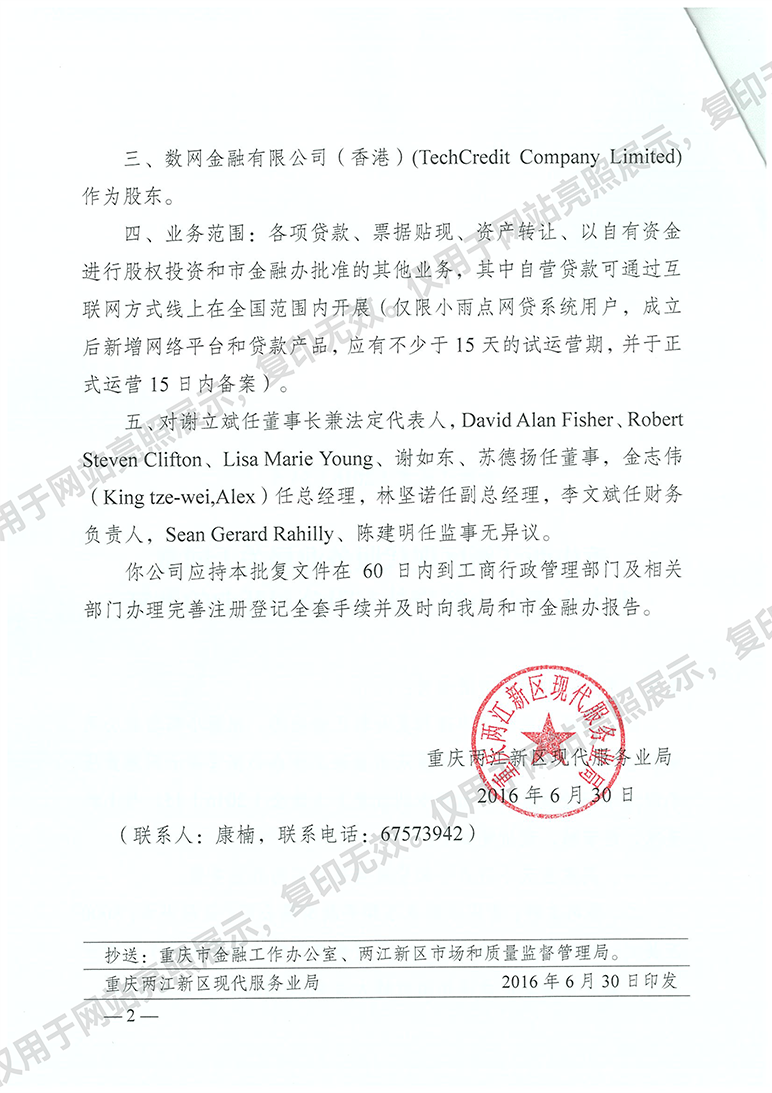

1.1 营业执照

1.2 开业批复

1.3 董事、监事、高管信息

|

序号 |

姓名 |

职务 |

|

1 |

谢立斌 |

董事长/法定代表人 |

|

2 |

孟维欢 |

总经理/董事 |

|

3 |

曹蓓 |

副总经理/董事 |

|

4 |

李锦南 |

副总经理/董事 |

|

5 |

隋立波 |

董事 |

|

6 |

陈建明 |

监事 |

|

7 |

陆珺 |

财务负责人 |

1.4 变更信息

|

序号 |

变更内容 |

变更前内容 |

变更后内容 |

变更时间 |

|

1 |

总经理 |

金志伟(King tze_wei,Alex) |

林坚诺 |

2016年8月22日 |

|

2 |

经营范围(含业务范围) |

在全国范围内开展各项贷款、票据贴现、资产转让业务;以上业务在重庆市以外限通过互联网方式线上开展。【依法须经批准的项目,经相关部门批准后方可开展经营活动】

|

开展各项贷款、票据贴现、资产转让和以自有资金进行股权投资。其中,自营贷款可通过市金融办核准和备案的网络平台在全国范围内开展,但不得利用互联网平台开展除获客放贷外的任何经营活动;股权投资可在全国范围内进行且股权投资余额不得超过注册资本的30%。【依法须经批准的项目,经相关部门批准后方可开展经营活动】 |

2016年10月18日 |

|

3 |

注册资本 |

5000万美元 |

10000万美元 |

2017年5月11日 |

|

4 |

注册资本 |

10000万美元 |

15000万美元 |

2017年9月25日 |

|

5 |

注册资本 |

15000万美元 |

20000万美元 |

2017年12月5日 |

|

6 |

注册资本 |

20000万美元 |

25000万美元 |

2018年5月22日 |

|

7 |

注册资本 |

25000万美元 |

30000万美元 |

2018年11月16日 |

|

8 |

副总经理 |

王凯宁(Kaining Wang )、Sungho Park |

王凯宁(Kaining Wang ) |

2020年3月31日 |

|

9 |

董事 |

谢立斌、林坚诺、谢如东、孟维欢 |

谢立斌、林坚诺、谢如东、孟维欢、汪传国 |

2020年10月19日 |

|

10 |

副总经理 |

王凯宁(Kaining Wang ) |

王凯宁(Kaining Wang )、肖勇、曹蓓 |

2020年10月30日 |

|

11 |

总经理 |

林坚诺 |

汪传国 |

2020年11月18日 |

|

12 |

副总经理 |

王凯宁(Kaining Wang )、肖勇、曹蓓 |

王凯宁(Kaining Wang )、曹蓓 |

2021年5月31日 |

|

13 |

副总经理 |

王凯宁(Kaining Wang )、曹蓓 |

曹蓓 |

2022年1月17日 |

|

14 |

董事 |

谢立斌、林坚诺、谢如东、孟维欢、汪传国 |

谢立斌、谢如东、孟维欢、汪传国、曹蓓 |

2022年1月17日 |

|

15 |

总经理 |

汪传国 |

孟维欢 |

2023年6月30日 |

|

16 |

副总经理 |

曹蓓 |

曹蓓 李锦南 |

2023年11月2日 |

|

17 |

董事 |

谢立斌、谢如东、孟维欢、汪传国、曹蓓 |

谢立斌、谢如东、孟维欢、曹蓓、陈志明 |

2023年12月20日 |

|

18 |

董事 |

谢立斌、谢如东、孟维欢、曹蓓、陈志明 |

谢立斌、孟维欢、曹蓓、李锦南、隋立波 |

2024年10 月17 日 |

|

19 |

注册地址 |

重庆市江北区复盛正街(政府大楼) |

重庆市两江新区鱼嘴镇永和路39号10层1021室 |

2025年4 月2 日 |

2. 小雨点信贷业务简介

2.1 互联网渠道

2.1.1 经监管部门核准备案的获客平台:小雨点,网址:www.xyd.cn,ICP备案号:渝ICP备11007461号-11。

2.1.2 官方平台:

Ø 官网:www.xyd.cn

Ø APP:雨商贷、小雨点农贷

Ø 微信公众号:小雨点金融微服务、小雨花、小雨点集团官微

此外,小雨点信贷也在微博、搜狐等互联网平台上开通了官方账号,并将根据需要不时新增、关闭各互联网平台账号,请您注意查看相关账号的主体信息。

2.2 产品信息

2.2.1 雨商贷

|

贷款对象 |

Ø (适用于个人)持有效第二代身份证的中国公民(港澳台除外); Ø (适用于个人)具有完全民事行为能力; Ø (适用于个人)年龄:18周岁(含)-65周岁(含); Ø (适用于个人)具有稳定收入来源的非在校学生; Ø 农商小微实体及其企业主; Ø 征信记录符合特定要求; Ø 未被列入全国失信人员被执行黑名单; Ø 不涉及刑事案件、重大民事纠纷案件; Ø 主营业务实际经营时长、相关交易历史时长符合要求。 (注:在合规的前提下,上述条件可能不时调整、补充) |

|

额度 |

1千-300万 (物流应收账款贷款创新业务额度不超过500万) |

|

借款期限 |

1个月-24个月 |

|

利率 |

贷款年化利率(单利)区间为0%至法律法规规定的限额,包括利息、费用、罚息、违约金在内的综合实际年化利率(单利)不超过法律法规规定的限额 |

|

还款方式 |

等额本息、等额本金、先息后本、到期还本付息、灵活分期还款 |

|

贷款用途 |

经营 |

2.2.2 雨花贷

|

贷款对象 |

Ø 持有效第二代身份证的中国公民(港澳台除外); Ø 具有完全民事行为能力; Ø 年龄:18周岁(含)-60周岁(含); Ø 具有稳定收入来源的非在校学生; Ø 征信记录符合特定要求; Ø 未被列入全国失信人员被执行黑名单; Ø 不涉及刑事案件、重大民事纠纷案件。 (注:在合规的前提下,上述条件可能不时调整、补充) |

|

额度 |

单户贷款额度区间为1千-20万(其中自主支付类贷款的上限为5万,受托支付类贷款放款至商品或服务交易提供方或符合监管要求的第三方) |

|

借款期限 |

3个月-24个月 |

|

利率 |

贷款年化利率(单利)区间为0%至法律法规规定的限额,包括利息、费用、罚息、违约金在内的综合实际年化利率(单利)不超过法律法规规定的限额 |

|

还款方式 |

等额本息、等额本金、先息后本、到期还本付息、灵活分期还款 |

|

贷款用途 |

消费 |

小雨点信贷根据贷款产品、贷款需求、客户资质、市场状况等各方面的综合评估情况,为客户提供差异化信贷服务,具体的信贷服务及条件以客户实际签署的法律文件及指定平台展示的信息为准,请务必详细阅读。

2.3 贷后管理

2.3.1 逾期贷款处理

如果借款人及/或担保人(如有)未能按时足额还款,我们将视情况采取逾期贷款处理措施,包括但不限于电话催收、发送催收函、委托合法第三方进行催收、将逾期信息上报金融信用信息基础数据库、提起诉讼(或仲裁申请)或采取其他合法的违约救济措施。

2.3.2 贷款风险分类

按照有关贷款风险分类的法规要求,小雨点信贷将贷款划分为正常、关注、次级、可疑和损失五个类别,基本分类方法包括批量认定法和逐笔认定法。实务中,影响贷款风险分类的因素包括但不限于贷款金额、还款记录、逾期情况、担保情况、贷款偿还的法律保障以及借款人的还款意愿、还款能力。小雨点信贷会根据具体贷款的实际情况酌情认定风险分类,最终分类结果可能与下表有所不同。

批量认定法贷款风险分类矩阵:

|

担保方式 |

逾期时间 |

||||||

|

未逾期 |

1 至10 天 |

11至30 天 |

31 至90 天 |

91 至180 天 |

181 至360 天 |

361 天以上 |

|

|

信用 |

正常 |

正常 |

关注 |

关注 |

次级 |

可疑 |

损失 |

|

保证 |

正常 |

正常 |

正常 |

关注 |

次级 |

可疑 |

损失 |

|

抵押 |

正常 |

正常 |

正常 |

关注 |

关注 |

关注 |

次级 |

|

质押 |

正常 |

正常 |

正常 |

正常 |

关注 |

关注 |

次级 |

逐笔认定法贷款风险分类矩阵

|

风险因素 |

减值率可估 |

|

减值率不可估 |

|||||||

|

逾期时间 |

||||||||||

|

0 |

0 至 5% |

5% 至 40% |

40% 至 80% |

80% 以上 |

11 至 30 天 |

31 至 90 天 |

91 至180 天 |

181 天 以上 |

||

|

一般风险事项 |

正常 |

关注 |

次级 |

可疑 |

损失 |

关注 |

— |

— |

— |

— |

|

重大风险事项 |

— |

关注 |

次级 |

可疑 |

损失 |

— |

关注 |

次级 |

可疑 |

损失 |

3. 咨询、投诉渠道

3.1 小雨点信贷咨询、投诉渠道

3.1.1 全国统一客服服务热线:4000-188-299(每天09:00-20:00);

3.1.2 官方网址:www.xyd.cn(工作日09:00-18:00);

3.1.3 微信公众号:小雨点金融微服务、小雨花(工作日09:00-18:00);

3.1.4 投诉专用渠道:

Ø 邮箱:tousu@xyd.cn;

Ø 电话:023-63466900-1、17382334592(工作日09:00-18:00);

3.1.5 联络地址:重庆市渝北区红锦大道92号恒大中渝广场1栋8楼。

3.2 区级监管机构投诉渠道

3.2.1 区级监管部门:重庆市两江新区现代服务业局;

3.2.2 电话023- 65869288 (工作日:09:00-18:00);

3.2.3 联络地址:重庆两江新区金渝大道66号金山大厦。

如果您对我们的产品或是服务有任何意见、建议,欢迎随时与我们联系

3.3 投诉受理范围

|

序号 |

受理范围 |

|

1 |

催收(暴力催收/重复催收/无故催收等) |

|

2 |

错误扣款(重复扣款/无故扣款) |

|

3 |

收费异议(本金/利息/费用/罚息等) |

|

4 |

否认贷款(非本人贷款/被诈骗/信息被盗等) |

|

5 |

强制消费(保险费/会员费等) |

|

6 |

未收到贷款 |

|

7 |

征信问题(无故上报/否认逾期/资料有误等) |

|

8 |

对小雨点信贷及其员工的投诉 |

|

9 |

其他与公司及贷款业务相关的投诉 |

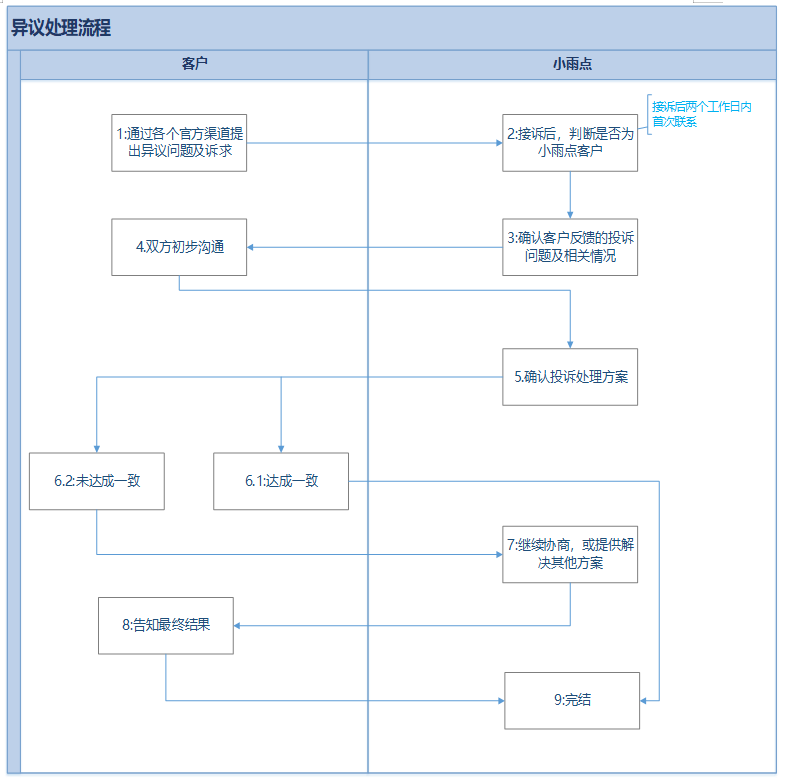

3.4 投诉处理流程图

4. 风险提示

4.1 理性借贷

请审慎评估您的借贷需求、还款能力以及财务安排,切勿过度举债、以贷养贷、多头借贷或以欺诈、非法的方式借贷,以免陷入不必要的财务危机及/或承担不利的法律后果。

4.2 征信

小雨点信贷已接入金融信用信息基础数据库(即人行系统个人版)、百行征信有限公司、朴道征信有限公司、中企评协企业征信中心(北京)有限公司等依法设立的征信机构,我们将会按照有关法律法规的要求处理查询事务,并将贷款相关信息进行上报人行系统个人版、百行征信有限公司,请诊视您的信用记录。

4.3 学生贷款

小雨点信贷不接受任何在校学生的贷款申请,如果您是在校学生,请您立刻停止贷款申请及后续操作。

4.4 第三方行为

小雨点信贷没有委托任何第三方代为审批贷款,不会自行、通过员工或其他任何第三方向客户收取借款文件约定之外的任何费用(包括但不限于保证金、介绍费、中介费、推荐服务费或其他具有类似性质的款项),也没有委托任何第三方代为收取借款文件约定的任何款项。如遇该等情况,请勿轻信,并请您立即与我们联系。

请务必通过小雨点信贷指定的还款渠道进行还款,避免还款失败及财产损失,请勿将任何应还款支付至任何第三方账户。

4.5 电子签章

与贷款相关的文件均采用电子方式签署或确认,您在线签署、确认文件的行为即表示您知悉、理解并同意接受该等文件的全部内容(包括有关权利义务和/或责任限制、免责条款)、对文件的签署、确认方式以及电子合同的效力无任何异议,并愿意按照该等文件约定承担由此产生的一切法律后果。

我们可能引入具有公信力的第三方认证机构对法律文件进行身份认证、电子数据保全,但是否引入该等第三方机构并不影响文件的效力,也不构成任何针对小雨点信贷的抗辩。如您有任何疑问,您可以致电小雨点信贷客服进行咨询,也可向您的独立顾问寻求意见。

请注意留存您在贷款申请及/或使用服务过程中的全部证据资料,一旦您的合法权益遭受损害,您可以通过法律手段维护您的合法权益。如您发现任何不具备放贷资质的机构非法开展贷款业务的,您可以向监管部门举报,对其中涉嫌违法犯罪的,您可向公安机关报案。

5. 小雨点信贷的承诺

5.1 小雨点信贷将采取合理步骤,确保只向具备足够还款能力的借款人发放贷款,并且所发放的贷款不会使得借款人陷于过度负债的重大风险中;

5.2 小雨点信贷所公布的贷款的价格以及交易条款(包括利率,所有手续费等)具有透明度,并且通过借款人可以理解的方式向借款人进行了足够的披露;

5.3 小雨点信贷的任何催收行动,均不会涉及任何侮辱和胁迫行为;

5.4 在与借款人的接触中,小雨点信贷员工将按照高度的道德标准行事,并且将确保具备足够的保护机制,以发现和纠正任何腐败行为或者对于借款人的不当对待;

5.5 小雨点信贷具备及时的反馈机制,以处理借款人的投诉及解决各种问题;

5.6 小雨点信贷根据中国适用的有关法律法规,尊重和保护借款人个人数据。除非有借款人明确授权,此等数据将不会被用于贷款目的或者贷款有关目的之外的其他目的。

我们将不时更新本文件,如有任何延迟,敬请谅解。

重庆小雨点小额贷款有限公司

2026年5月15日